Som analytikern Frank Haugwitz förklarade kan fabriker som lider av eldistribution till elnätet bidra till att främja välståndet för solcellssystem på plats, och nya initiativ som kräver solcellsrenoveringar av befintliga byggnader kan också öka marknaden.

Kinas solcellsmarknad har snabbt vuxit till att bli världens största, men den är fortfarande starkt beroende av den politiska miljön.

De kinesiska myndigheterna har vidtagit en rad åtgärder för att minska utsläppen. En direkt effekt av sådan politik är att distribuerad solcellsenergi har blivit mycket viktig, helt enkelt för att den gör det möjligt för fabriker att konsumera lokalt genererad el, vilket vanligtvis är mycket billigare än el från nätet. För närvarande är den genomsnittliga återbetalningstiden för Kinas kommersiella och industriella taksystem cirka 5–6 år. Dessutom kommer utbyggnaden av solcellsanläggningar på tak att bidra till att minska tillverkarnas koldioxidavtryck och deras beroende av kolkraft.

I detta sammanhang godkände Kinas nationella energimyndighet (NEA) i slutet av augusti ett nytt pilotprogram specifikt för att främja utbyggnaden av distribuerad solcellsenergi. Därför kommer befintliga byggnader att behöva installera solcellssystem på taket i slutet av 2023. Enligt auktorisationen kommer åtminstone en andel av byggnaderna att behöva installera solcellssystem. Kraven är följande: offentliga byggnader (minst 50 %); offentliga strukturer (40 %); kommersiella fastigheter (30 %); landsbygdsbyggnader i 676 län (20 %) kommer att behöva installera ett solcellssystem på taket. Med en antagande om 200–250 MW per län kan den totala efterfrågan som genereras av planen ensam i slutet av 2023 vara mellan 130 och 170 GW.

Om solcellssystemet dessutom kombineras med en elektrisk energilagringsenhet (EES) kan fabriken överföra och förlänga sin produktionstid. Hittills har ungefär två tredjedelar av provinserna föreskrivit att varje nytt industriellt och kommersiellt solcellssystem på tak och mark måste kombineras med EES-installationer.

I slutet av september utfärdade den nationella utvecklings- och reformkommissionen riktlinjer för stadsutveckling, där de tydligt uppmuntrade till utbyggnad av distribuerad solcellsenergi och en affärsmodell baserad på kontrakt för energiprestandahantering. Den direkta effekten av dessa riktlinjer har ännu inte kvantifierats.

På kort till medellång sikt kommer en stor del av den solcellsbaserade efterfrågan att komma från "GW-hybridbasen". Detta koncept kännetecknas av kombinationen av förnybar energi, vattenkraft och kol beroende på plats. Kinas premiärminister Li Keqiang ledde nyligen ett möte för att lösa den rådande elbristen och efterlyste uttryckligen byggandet av storskaliga gigawattbaser (särskilt inklusive solcells- och vindkraftbaser) i Gobiöknen som ett reservsystem för elförsörjningen. Förra veckan meddelade Kinas president Xi Jinping att den första fasen av byggandet av en sådan gigawattbas med en kapacitet på upp till 100 gigawatt har påbörjats. Detaljer om projektet har ännu inte tillkännagivits.

Förutom att stödja solcellsinstallationer planerar fler och fler provinsiella myndigheter – särskilt Guangdong, Guangxi, Henan, Jiangxi och Jiangsu – att införa mer differentierade tullstrukturlösningar för att stimulera en mer rationell användning av den elkraften. Till exempel är prisskillnaden "från topp till dal" mellan Guangdong och Henan 1,173 yuan/kWh (0,18 USD/kWh) respektive 0,85 yuan/kWh (0,13 USD/kWh).

Det genomsnittliga elpriset i Guangdong är 0,65 RMB/kWh (0,10 USD), och det lägsta mellan midnatt och 07:00 är 0,28 RMB/kWh (0,04 USD). Det kommer att främja framväxten och utvecklingen av nya affärsmodeller, särskilt i kombination med distribuerad solcellsproduktion.

Oavsett effekterna av den dubbla koldioxidkontrollpolitiken har polykiselpriserna stigit under de senaste åtta veckorna och nått 270 RMB/kg (41,95 USD). Under de senaste månaderna har övergången från en knapp tillgång till den nuvarande tillgångsbristen och den åtstramning av polykiselutbudet lett till att befintliga och nya företag har tillkännagivit sin avsikt att bygga ny produktionskapacitet för polykisel eller öka befintliga anläggningar. Enligt de senaste uppskattningarna kommer 3 miljoner ton polykisel att läggas till årligen fram till 2025-2026 om alla de 18 polykiselprojekt som för närvarande planeras genomförs.

Med tanke på det begränsade ytterligare utbudet som kommer att anslutas under de närmaste månaderna och den storskaliga förändringen i efterfrågan från 2021 till nästa år förväntas det dock att polykiselpriserna kommer att förbli höga på kort sikt. Under de senaste veckorna har otaliga provinser godkänt två solcellsprojekt med flera gigawattkapacitet, varav de flesta planeras att anslutas till nätet före december nästa år.

Denna vecka, vid en officiell presskonferens, tillkännagav en representant för Kinas nationella energimyndighet att 22 GW ny solcellskapacitet kommer att läggas till från januari till september, en ökning med 16 % jämfört med föregående år. Med hänsyn till den senaste utvecklingen uppskattar Asia-Europe Clean Energy (Solar Energy) Consulting Company att marknaden kan växa med 4 % till 13 % jämfört med föregående år, eller 50–55 GW, år 2021, och därmed bryta 300 GW-strecket.

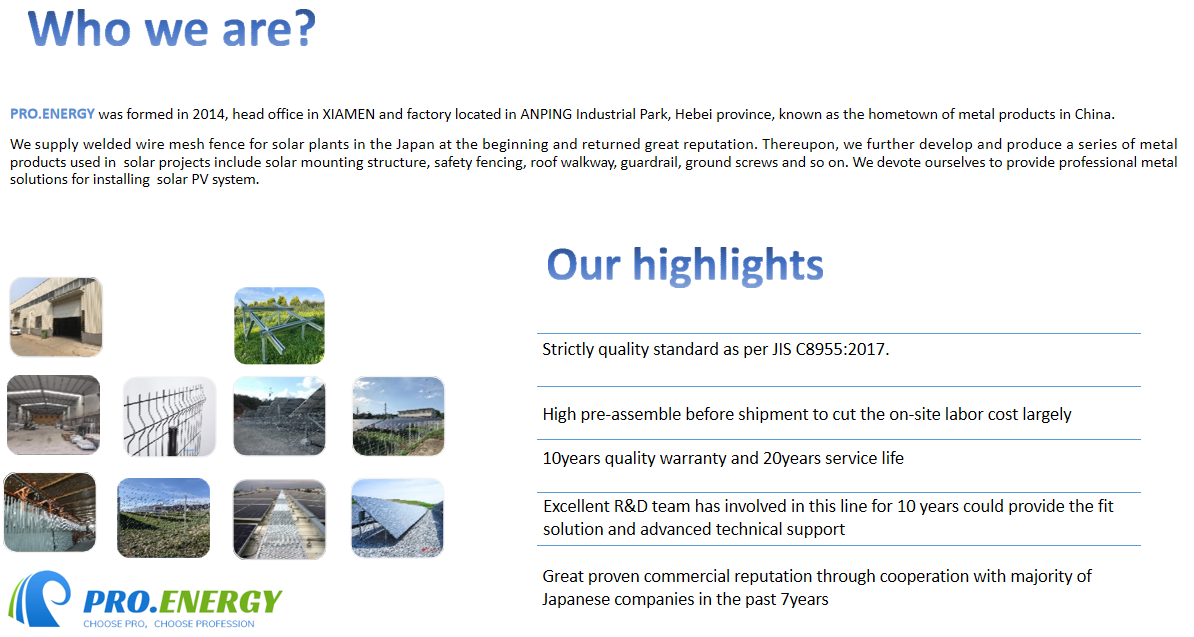

Vi är en professionell tillverkare av solmonteringsstrukturer, markpålar och trådnätsstängsel som används i solcellssystem.

Kontakta oss gärna för mer information om du är intresserad.

Publiceringstid: 26 oktober 2021